Arabic

Arabic

Chinese

Chinese

黄金:货币混乱的最后堡垒

中国人民银行(PBoC)宣布,截至四月底,其官方黄金储备达到7377万盎司(约2294.51吨)。这比上个月增加了7万盎司(约2.18吨),标志着连续第六个月增加黄金储备。

四月份,中国人民银行的黄金储备增加了2吨,这是连续第六个月购买黄金。今年迄今为止,净购买量已达15吨,使中国的黄金总储备达到2294吨。

中国积累黄金是为了减少对美元的依赖,并在全球经济不确定性面前增强资产稳定性。这一举措也源于对美国财政赤字不断扩大和美国财政部增加借款的担忧。财政部最近提高了2025年第二季度的融资需求。

财政部预计在四月至六月期间筹集5140亿美元,高于二月预计的1230亿美元,增长317%。这一修订主要是因为季度初现金余额低于预期,截至三月底仅有4060亿美元,而预期为8500亿美元。

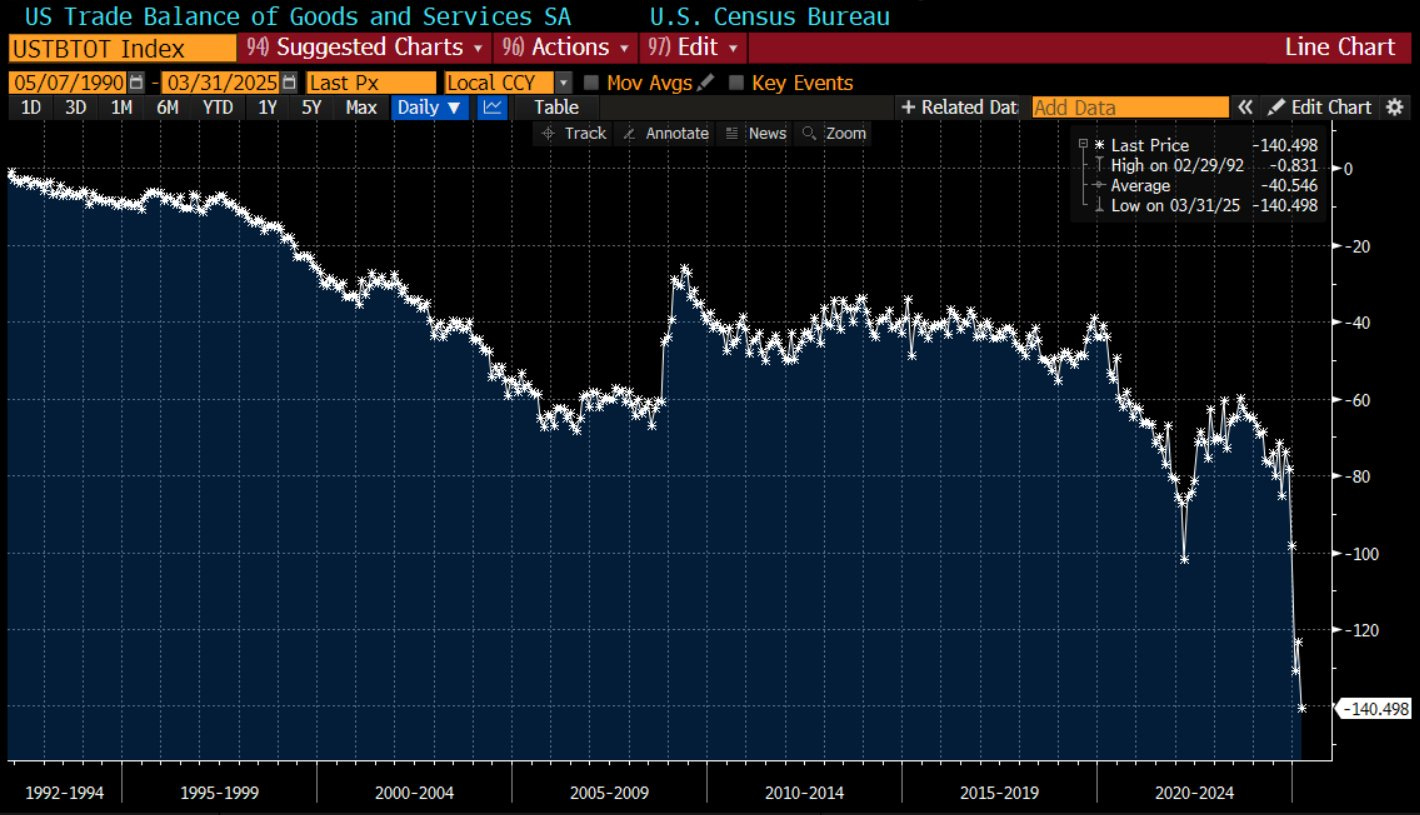

这一借款需求激增之际,美国创下历史性贸易逆差,这加剧了对联邦债务可持续性的怀疑。2025年三月,赤字达到1405亿美元,比上个月增长14%,主要由于进口增加——特别是药品——以应对特朗普政府施加的新关税。

即便赤字扩大部分源于库存效应,逻辑上未来几个月赤字有望缩小。然而,如果美国消费依然保持旺盛,这种改善可能只是暂时的。

尽管采取保护主义措施,消费者支出的持续强劲仍在推动贸易逆差。三月份,消费者支出增长0.7%,主要受耐用品(尤其是汽车)购买预期推动。短期内,这种消费韧性令人鼓舞,但如果出口未同步增长,可能成为问题。许多分析师认为,为弥补贸易逆差,减少消费是必要的。新关税可能导致价格上涨,从而压缩需求,最终降低消费。换言之,在动态经济数据的表面之下,为实现可持续增长,调整是必不可少的。

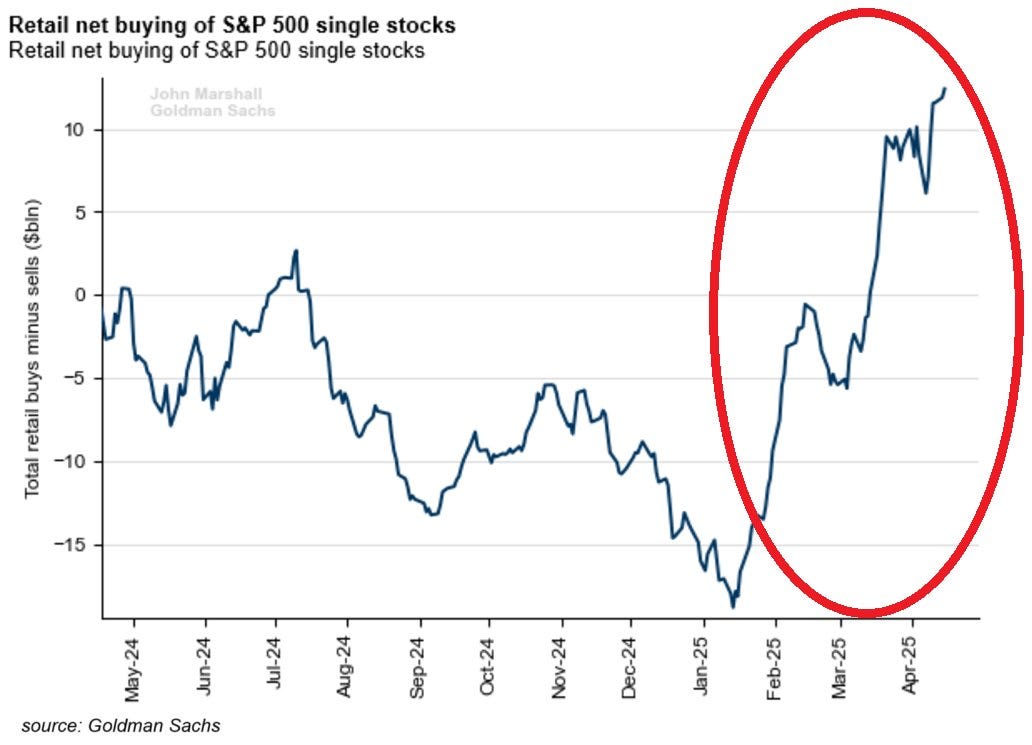

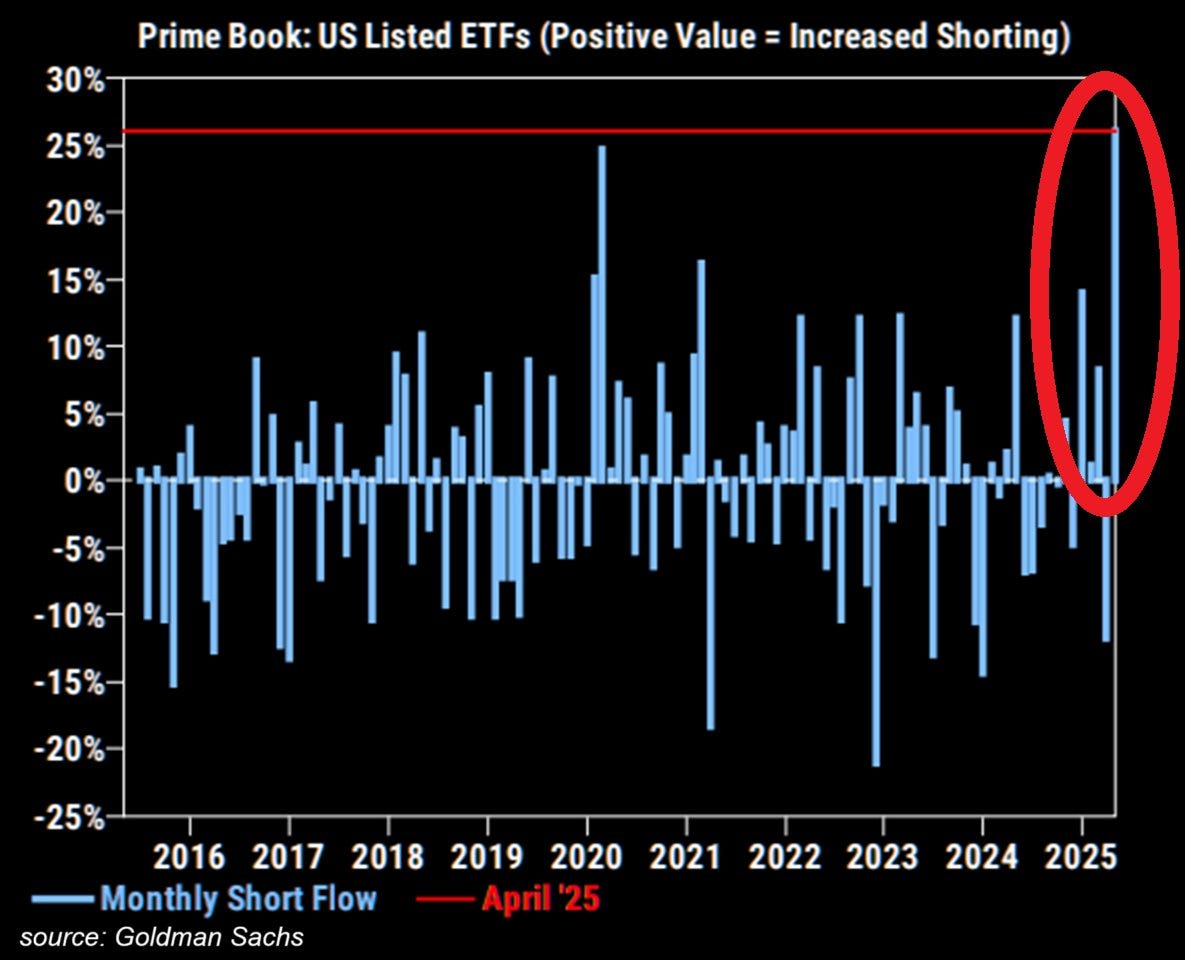

目前,散户投资者似乎并未预期消费放缓,也不担心衰退。本月,他们在标普500股票上的净投资额达到120亿美元,为一年多以来最高。这股资金流动主要惠及科技和金融股。自二月份市场高点以来,散户几乎每天都在买入,显示出尽管近期波动,信心依然强劲。与此同时,机构投资者采取更加谨慎甚至看跌的态度。2025年四月,对美国ETF的空头交易创下纪录,超过2020年股市崩盘时的高点。

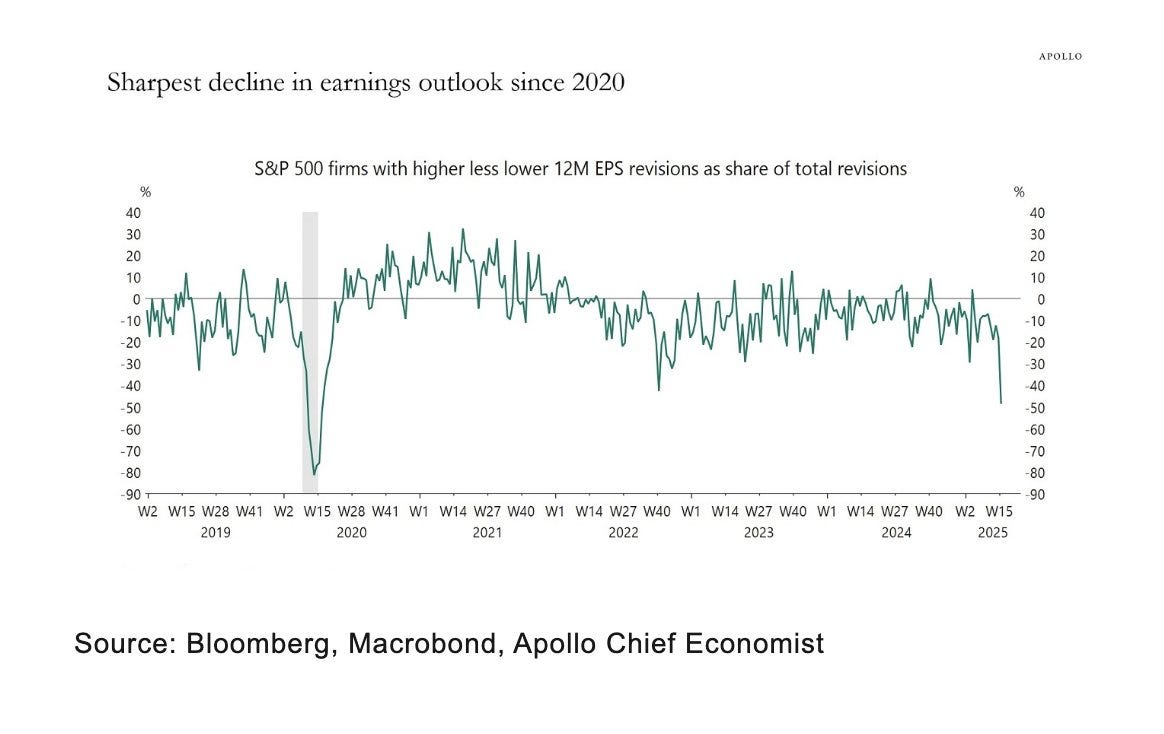

这种布局反映出分析师对标普500企业收益预期的急剧转变,12个月收益预测下调比例显著上升,这是自2020年疫情以来最严重的恶化。宏观经济脆弱背景下:财政部借款需求暴增、货币紧缩、世界贸易疲软及贸易紧张局势复苏。

如果美国能够在不引发严重衰退的情况下减少赤字,将是未来黄金价格走势的关键。鲍威尔维持利率不变,但这种货币现状不足以恢复信心。随着对美国财政前景的担忧增加,市场关注财政纪律。如果缺乏明确赤字控制信号,市场可能继续质疑公共财政的可持续性,这将削弱美元并对长期利率施压。

如果华盛顿在保持适度增长的同时稳定公共财政,美元压力和实际利率可能缓解,从而暂时对黄金价格产生压制。相反,如果赤字快速扩大、信用消费增加以及外国债权人逐渐撤出导致对美国财政可持续性失去信心,实体黄金作为避险资产,将成为终极系统性避险工具,在全球货币混乱时期超越所有其他资产。

在这种情况下,投资目的不再只是对冲周期性风险,而是保护资本免受国际金融体系长期迷失方向的影响。