Arabic

Arabic

Chinese

Chinese

随着美元崩溃,我们会迎来每公斤20万美元的黄金吗?

Peter Schiff最近在Kitco的采访是他最尖锐的评论之一。在采访中,这位著名经济学家公开批评美国的经济状况,警告即将到来的美元危机、购买力下降,以及全球资本流动的剧烈逆转。

Schiff指出,我们正在目睹以信用消费和外部融资为基础的美国经济模式的逐步崩溃。美国几十年来一直超出自身能力生活,受益于外国投资和储备货币地位。但这一系统正在动摇:美元、国债和美股同步下跌,这是经典避险机制失效的信号。

分析师预计美国将出现比1970年代更为严峻的滞涨:长期衰退伴随持续高通胀。这种冲击可能削弱对美债的信心,迫使全球投资者远离以美元计价的资产。在他看来,这种“解放”将开启美国以外的新一轮全球增长周期。

这种观点是否被夸大?美国真的处于严重衰退的边缘吗?

无论如何,最新的美国对外贸易数据值得关注。上周,中国对美海运进口在一周内暴跌64%。更广泛来看,美国的进出口贸易在几天内急剧下滑。

尽管部分原因可归因于预期效应——企业在新关税生效前大量囤货——但这一信号仍然令人担忧。这些数据的严峻性让人联想到Covid危机对国际贸易造成的物流冲击。

这种放缓可能标志着全球需求更广泛收缩的开始,加强了美国经济下行的预期。

这种放缓可能标志着全球需求更广泛收缩的开始,强化了美国经济下行的观点。

这一情景由一个关键领先指标支持:美国州制造业未来6个月新订单指数。该指数衡量制造业新订单预期,预测未来六个月将出现前所未有的下降——甚至比2008年金融危机或Covid时期更严重。全国采购经理调查显示,自该指标建立以来未曾出现如此悲观的水平。美国制造商自身也在为需求剧烈下滑做准备。

制造业新订单预期

对需求崩溃的预期属于一个充满不确定性的经济环境。美国经济在如此不透明的环境下发展极为罕见。现任政府发出矛盾信号并做出明确决策,导致广泛的不稳定。在短期内,这种政治和监管不确定性正在侵蚀经济主体信心并放缓投资决策。加息和地缘政治紧张带来的混乱导致普遍的观望效应。

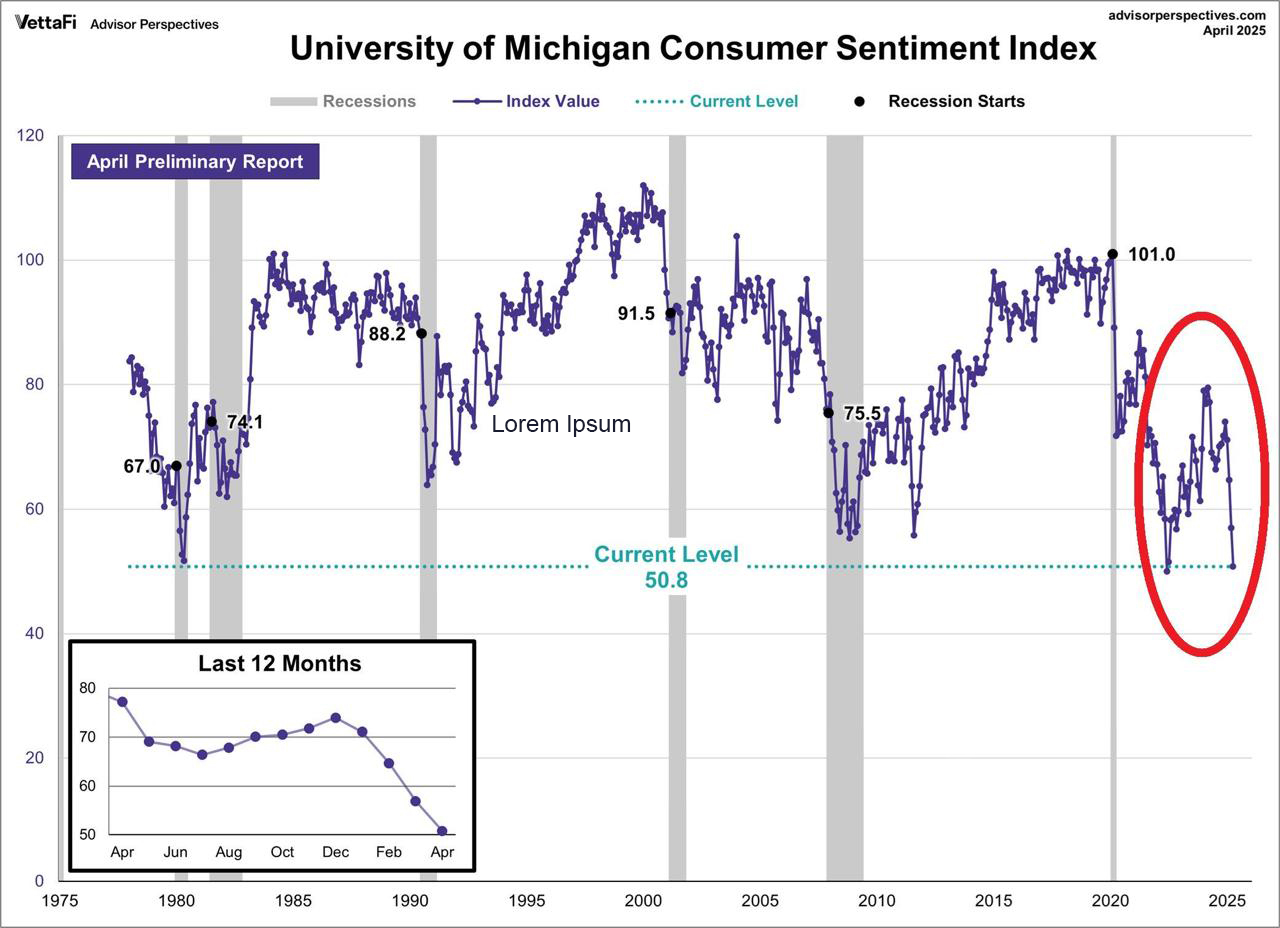

这种环境不稳定性也影响了消费者信心,其信心已降至历史最低点。自大金融危机或Covid冲击以来,家庭信心未曾如此受挫,显示出对国家经济前景的深切担忧。

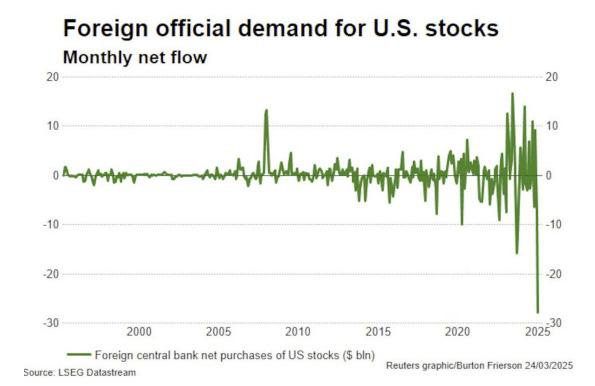

美国消费者支出急剧放缓的威胁导致外国投资者大规模撤资。担忧衰退前景,他们转向远离美元计价资产,引发前所未有的抛售潮。债券、股票乃至国库券都被大规模清算——这是对美国经济韧性信心丧失的强烈信号。

这一撤离伴随着美元承压。衡量美元兑主要货币价值的DXY指数刚刚跌破象征性的100关口——明确显示市场对美元信心下降。这一下降是全球避开美元资产趋势的一部分,同时衰退担忧日益迫近。

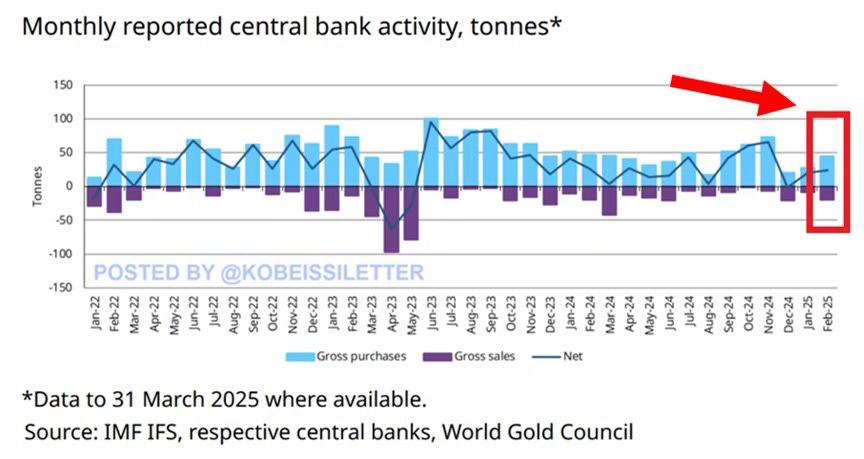

黄金成为这一趋势的大赢家。Peter Schiff指出,各国央行正在大规模购买黄金以取代美元。他认为,各国正在预见一个新的货币体系,黄金将再次成为全球主要储值手段。他预计未来几年黄金价格可能达到5,000至20,000美元——不是因为黄金升值,而是因为美元购买力下降。

截至去年2月,央行净购金量达24吨——为2024年11月以来最高。这是过去21个月中第20个月出现净购金,根据世界黄金协会数据。

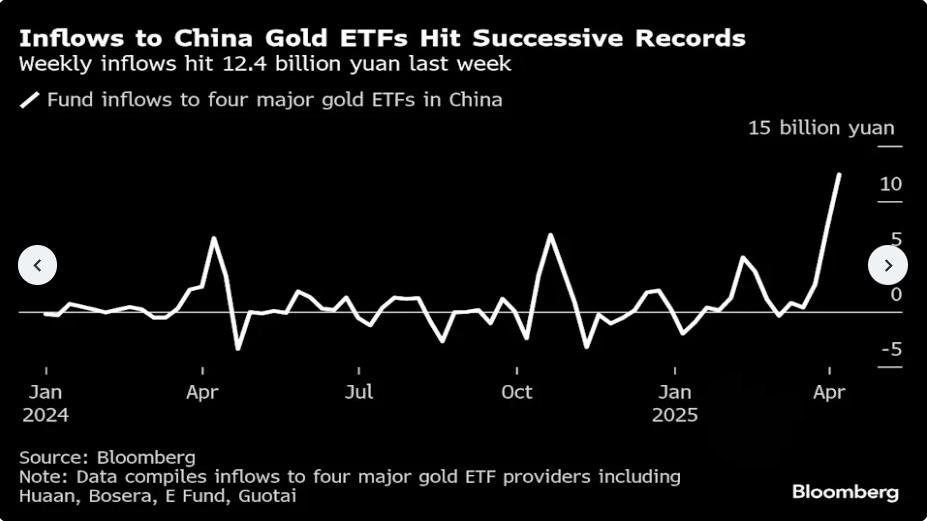

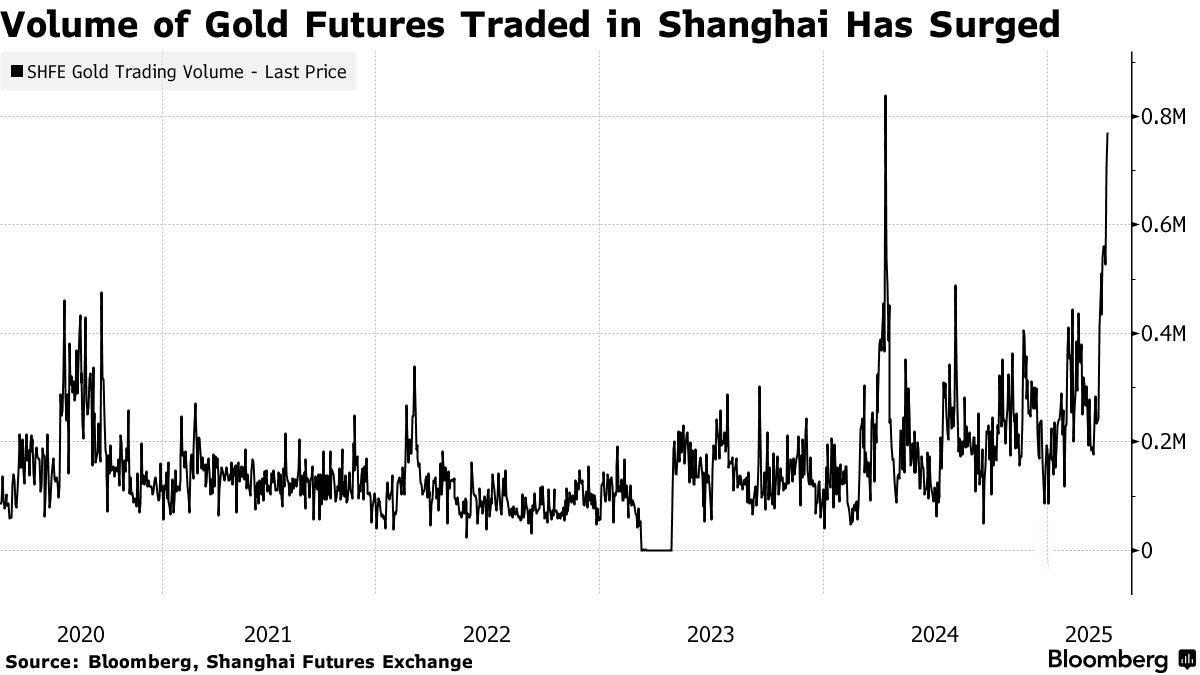

不仅央行在买黄金:价格飙升引发中国新一轮淘金潮。投资者、金融机构、炼厂和个人都在大规模转向黄金,无论是通过实物、银行积累计划还是ETF。这种兴趣回升源于对美元资产信心下降,以及中美持续贸易紧张带来的不确定性。因此,黄金正成为战略性和可持续的避险资产,而不仅仅是投机押注。

黄金ETF资金流入创纪录,本地黄金溢价升至每盎司20美元。同时,上海证券交易所黄金期货交易量飙升至一年最高水平。

中国的淘金热对美国公众几乎没有影响,美国投资者仍专注于下跌资产。美元快速贬值,象征全球信心下降,而美国散户投资者仍然停滞不前,无法从黄金的惊人上涨中获益。

这一差异体现了东西方预期的深刻不对称。在中国,黄金已再次成为战略支柱,受到家庭、央行和机构投资者的认可。而在西方,投资者仍被其他经济叙事分散注意力,错过了历史性机会。

在采访中,Peter Schiff还指出,由于私人投资者对黄金兴趣减弱而转向比特币,黄金矿业公司股票长期被低估。他认为,矿业公司今日提供的上涨潜力大于实物黄金,部分原因是较高的利润率、相对低的能源成本以及黄金高售价。

如果他的预测正确,未来几周金融市场行为可能发生深刻变化。一方面,传统股票可能在每次反弹中被抛售(“高抛”),投资者开始预期严重衰退、高利率和结构性弱美元。另一方面,矿业股,尤其是黄金生产商,可能受益于重新关注:每次下跌都是买入机会(“逢低买入”)。

这一趋势可归因于黄金作为避险资产的回归,但更重要的是,实物资产在通胀环境中产生现金的吸引力增强。长期被忽视的矿业公司结合了运营杠杆、低估值和对贵金属价格上涨的直接敞口。如果Schiff的情景成真,投资者可能迅速大规模重新配置资金至仍被低估的矿业板块。错过实物黄金上涨的投资者,将不愿错过矿业股机会。