Arabic

Arabic

Chinese

Chinese

الذهب، الحصن الأخير ضد الفوضى النقدية..

أعلن بنك الشعب الصيني (PBoC) أن احتياطياته الرسمية من الذهب بلغت 73.77 مليون أونصة (حوالي 2,294.51 طن) في نهاية أبريل. ويمثل هذا زيادة قدرها 70,000 أونصة (حوالي 2.18 طن) عن الشهر السابق، مسجلاً الشهر السادس على التوالي من النمو في احتياطيات الذهب.

ارتفعت احتياطيات الذهب لدى بنك الشعب الصيني بمقدار 2 طن في أبريل، مسجلة الشهر السادس على التوالي من المشتريات. منذ بداية العام، بلغت صافي المشتريات 15 طنًا، مما رفع إجمالي احتياطيات الصين من الذهب إلى 2,294 طن.

يأتي تراكم الصين للذهب كجزء من استراتيجية لتقليل اعتمادها على الدولار الأمريكي وتعزيز استقرار أصولها في مواجهة عدم اليقين الاقتصادي العالمي. كما أن هذه الخطوة مدفوعة بالمخاوف المتزايدة بشأن اتساع العجز الأمريكي وزيادة الاقتراض من وزارة الخزانة الأمريكية، التي رفعت مؤخرًا متطلبات تمويلها للربع الثاني من عام 2025.

تتوقع وزارة الخزانة الآن جمع 514 مليار دولار بين أبريل ويونيو، بزيادة قدرها 317٪ عن التقدير السابق البالغ 123 مليار دولار في فبراير. ويرجع هذا التعديل أساسًا إلى انخفاض الرصيد النقدي في بداية الربع، حيث كان متاحًا فقط 406 مليار دولار في نهاية مارس، مقارنةً بـ 850 مليار دولار متوقعة.

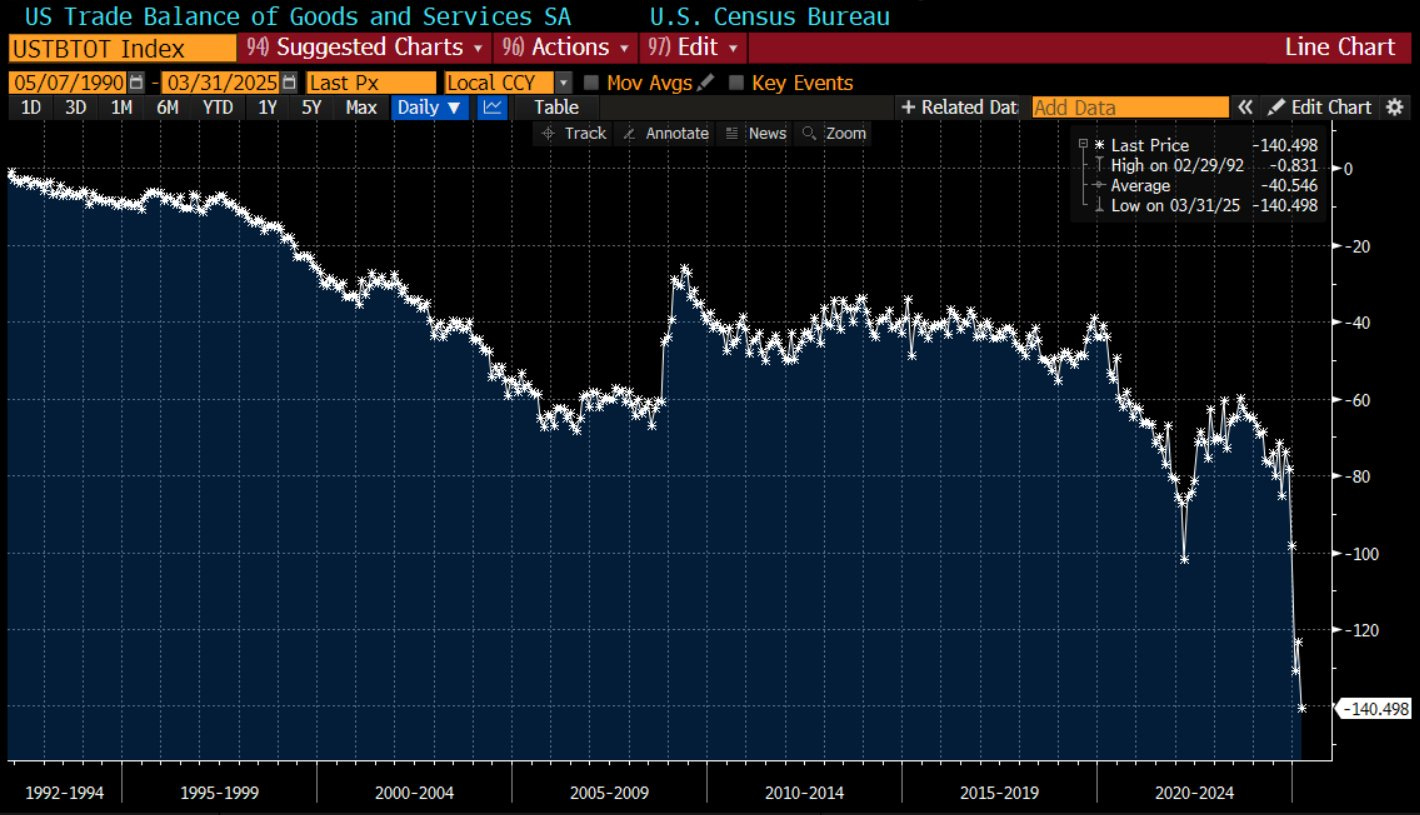

يأتي هذا الانفجار في متطلبات الاقتراض في وقت تسجل فيه الولايات المتحدة عجزًا تجاريًا قياسيًا، مما يزيد من الشكوك حول استدامة الدين الفيدرالي. ففي مارس 2025، بلغ العجز 140.5 مليار دولار، بزيادة 14٪ عن الشهر السابق، ويرجع ذلك إلى حد كبير إلى تدفق الواردات، لا سيما الأدوية، تحسبًا للتعريفات الجديدة التي فرضتها إدارة ترامب.

حتى إذا كان هذا التوسع جزئيًا بسبب تأثير التخزين، فمن المتوقع منطقياً أن ينخفض العجز في الأشهر القادمة. ومع ذلك، قد يكون هذا التحسن مؤقتًا إذا ظل الاستهلاك الأمريكي مرتفعًا كما كان.

تستمر قوة الإنفاق الاستهلاكي في تغذية العجز التجاري، على الرغم من الإجراءات الحمائية. في مارس، ارتفع الإنفاق الاستهلاكي بنسبة 0.7٪، مدعومًا بالمشتريات المتوقعة للسلع المعمرة، خصوصًا السيارات. ومع أن قوة الاستهلاك مشجعة على المدى القصير، فقد تصبح مشكلة إذا لم يرافقها زيادة مماثلة في الصادرات. يعتقد العديد من المحللين أن تقليل الاستهلاك سيكون ضروريًا لسد العجز التجاري. يمكن أن تؤدي التعريفات الجديدة إلى ارتفاع الأسعار، وبالتالي انكماش الطلب، يليه انخفاض الاستهلاك. بمعنى آخر، خلف الأرقام المشجعة لاقتصاد ديناميكي، ستكون التعديلات ضرورية لضمان نمو مستدام.

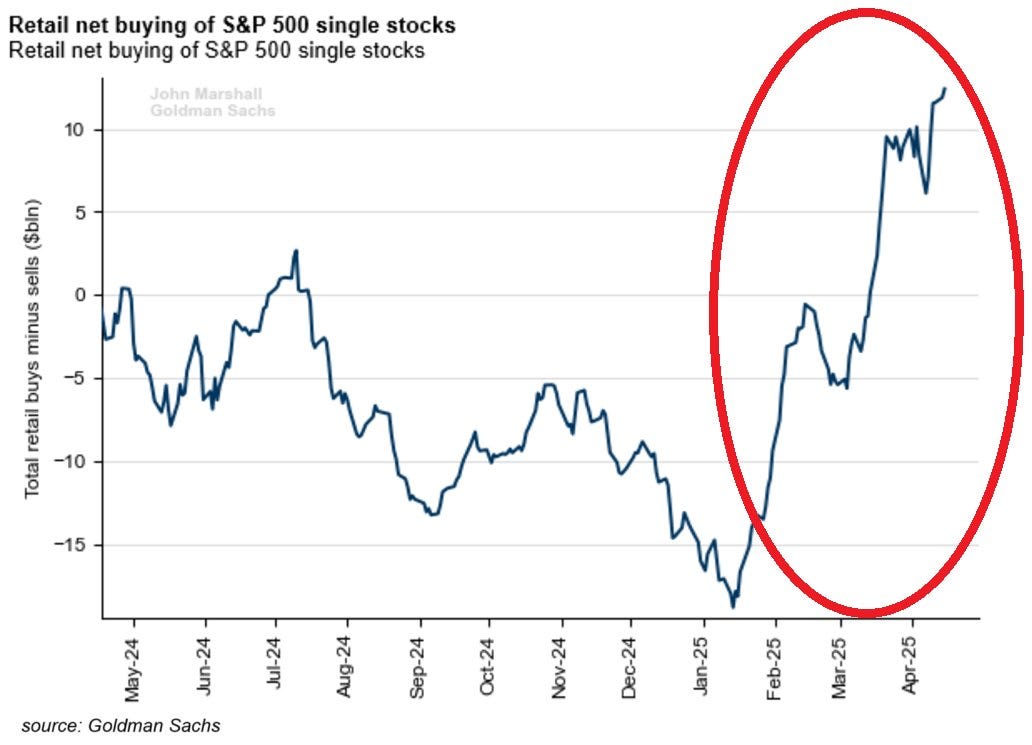

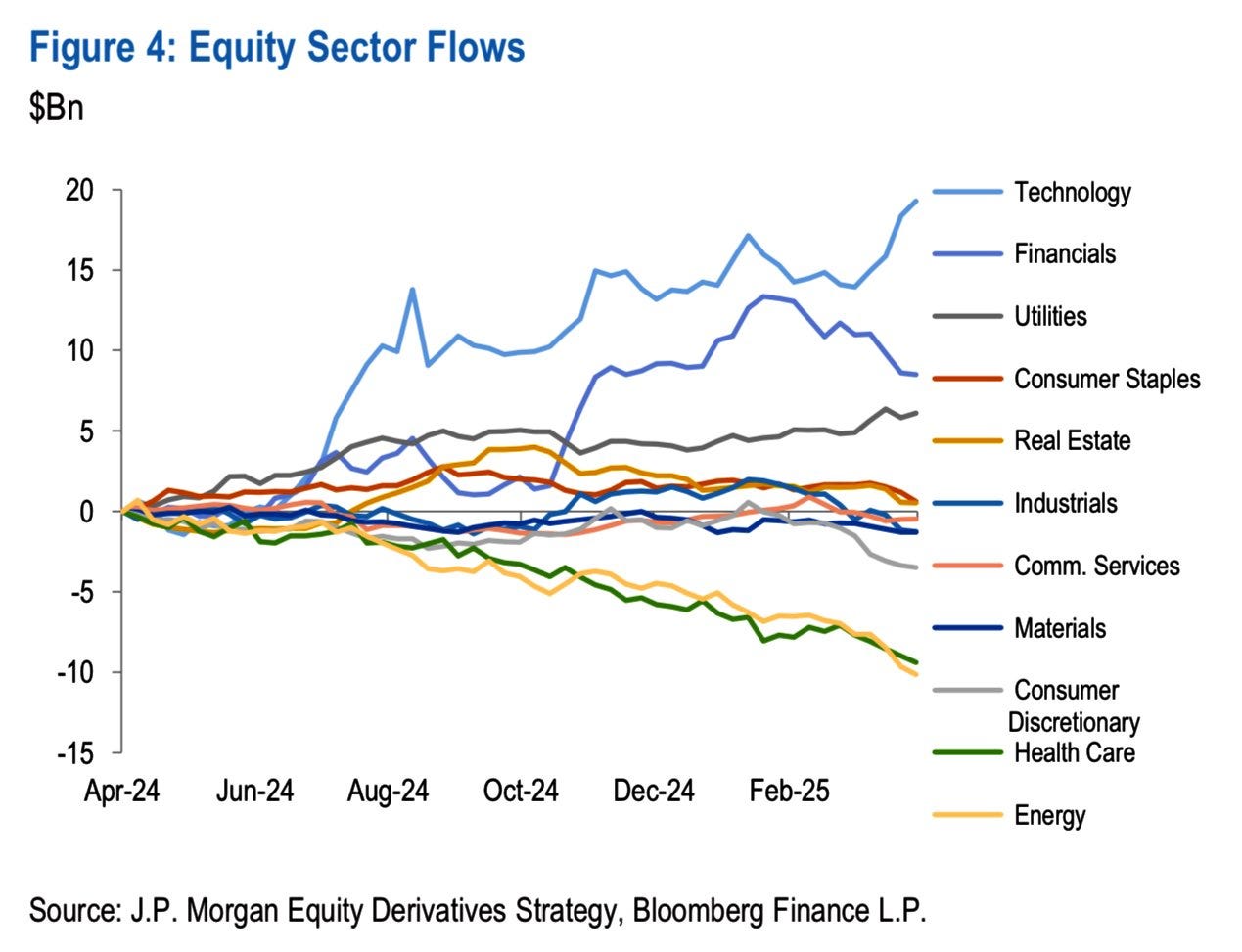

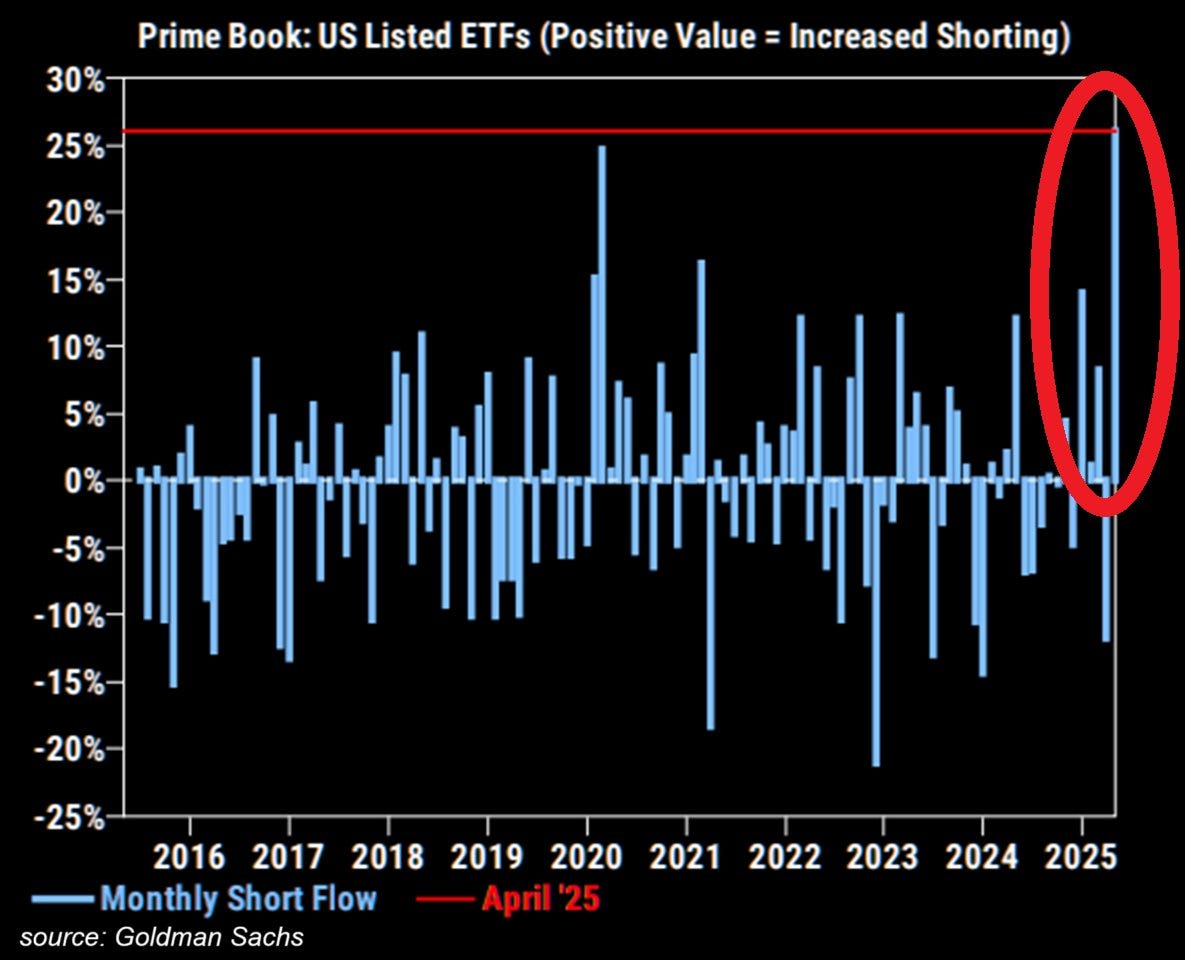

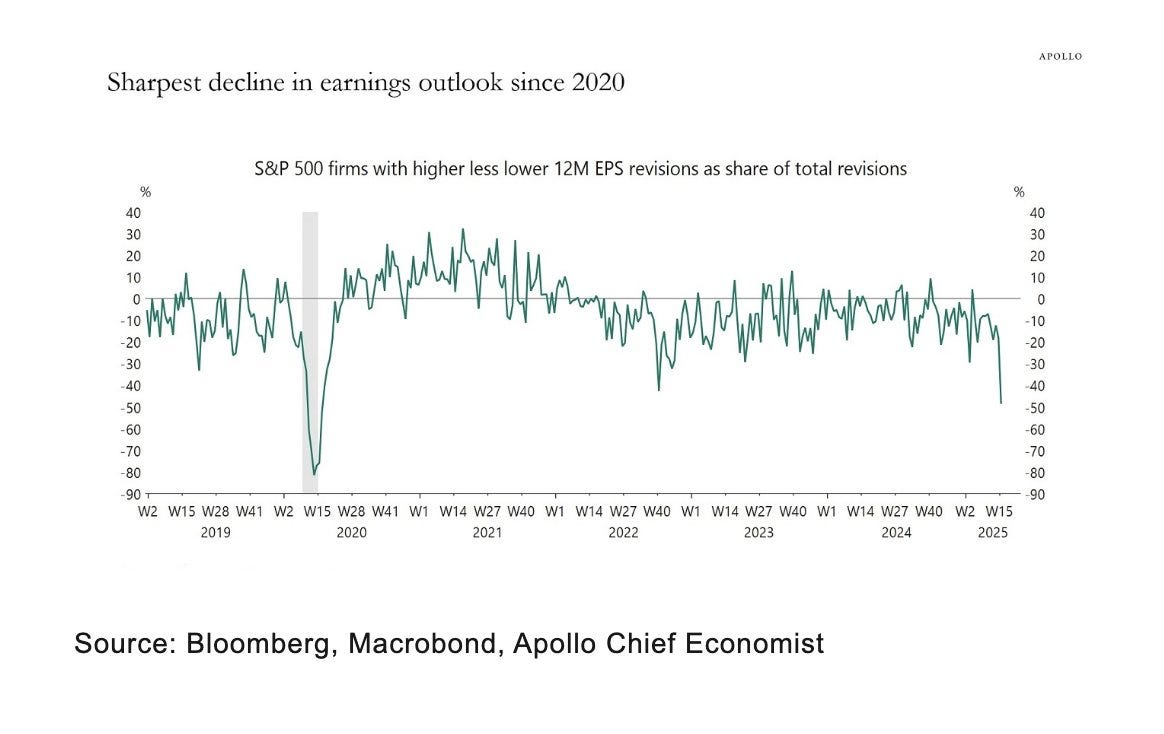

في الوقت الحالي، لا يبدو أن المستثمرين الأفراد يتوقعون تباطؤًا في الاستهلاك، ولا يخشون ركودًا. فقد استثمروا صافي 12 مليار دولار في أسهم S&P 500 هذا الشهر، وهو الأعلى منذ أكثر من عام. هذا التدفق الضخم إلى الأسهم يفيد أسهم التكنولوجيا والمالية: منذ ذروة السوق في فبراير، كان المستثمرون الأفراد يشترون بشكل شبه يومي، مما يظهر ثقة مستمرة على الرغم من تقلبات السوق الأخيرة. ويبرز هذا الاتجاه تغيرًا ملحوظًا في سلوك المستثمرين الأفراد، الذين يواصلون الاستثمار بنشاط في الأسهم حتى في أوقات عدم اليقين الاقتصادي. على العكس من ذلك، يتخذ المستثمرون المؤسساتيون موقفًا أكثر حذرًا، وحتى متشائمًا. ففي أبريل 2025، سجلت صناديق التحوط مستوى قياسيًا من البيع على المكشوف لصناديق ETF الأمريكية، متجاوزةً ذروات عام 2020 خلال انهيار السوق. يعكس هذا التوجه تحولًا حادًا في توقعات المحللين لأرباح شركات S&P 500، مع نسبة أعلى بكثير من التعديلات النزولية لتوقعات الأرباح لمدة 12 شهرًا: وهو أسوأ تدهور منذ أزمة كوفيد في أوائل 2020. ويأتي ذلك في ظل هشاشة اقتصادية كبرى: انفجار متطلبات الاقتراض من الخزانة، تشديد نقدي، ضعف التجارة العالمية، وتصاعد التوترات التجارية. عادة ما يظهر هذا النوع من الإشارات قبل أو أثناء قلب الدورة الاقتصادية. وما يزيده وضوحًا أنه يحدث بينما تحافظ مؤشرات السوق على مستويات عالية مدعومة بتدفقات ضخمة من المستثمرين الأفراد، بينما يقوم المستثمرون المؤسساتيون بالتحوط النشط ضد تصحيح محتمل. قد ينذر هذا التباين بعدم الاستقرار في الأسواق إذا أكدت النتائج المستقبلية هذا التشاؤم الأساسي. ستكون قدرة الولايات المتحدة على تقليل عجزها دون إثارة ركود عميق عاملاً رئيسيًا في التطور المستقبلي لسعر الذهب. حافظ جيروم باول على أسعار الفائدة دون تغيير، لكن هذا الوضع النقدي الراهن لا يكفي لاستعادة الثقة. ومع تزايد المخاوف بشأن المسار المالي الأمريكي، أصبحت التوقعات تركز الآن على الانضباط المالي. في غياب إشارات واضحة حول السيطرة على العجز، قد يستمر السوق في الشكوك حول استدامة المالية العامة الأمريكية، مما يضعف الدولار ويضغط على أسعار الفائدة الحقيقية الطويلة الأجل. إذا تمكنت واشنطن من استقرار المالية العامة مع الحفاظ على نمو معتدل، فقد يخف الضغط على الدولار وأسعار الفائدة الحقيقية، مما يضغط مؤقتًا على سعر المعدن النفيس. من ناحية أخرى، إذا أدى الديناميك الحالي – المتمثل في التوسع السريع للعجز، والاستهلاك بالائتمان، وتراجع تدريجي للمقرضين الأجانب – إلى فقدان الثقة في استدامة المالية الأمريكية، فقد يصبح الذهب المادي، الذي يُعتبر بالفعل ملاذًا آمنًا، الملاذ النهائي للنظام المالي، متفوقًا على جميع فئات الأصول الأخرى في أوقات الفوضى النقدية العالمية. في مثل هذا السيناريو، لن يكون الهدف مجرد التحوط ضد مخاطر دورية، بل حماية رأس المال من فقدان مستمر للمعايير في النظام المالي الدولي.