Arabic

Arabic

Chinese

Chinese

مع انهيار الدولار، هل نتجه نحو 200,000 دولار لكل كيلوغرام من الذهب؟

مقابلة بيتر شيف الأخيرة على Kitco تعتبر واحدة من أكثر تدخلاته حدة. حيث ينتقد الاقتصادي الشهير الوضع في الولايات المتحدة بشكل صريح، محذرًا من أزمة وشيكة للدولار، وتراجع القوة الشرائية، وانعكاس شديد لتدفقات رأس المال العالمية. وفقًا لشيف، نشهد الانهيار التدريجي للنموذج الاقتصادي الأمريكي القائم على الاستهلاك بالائتمان والتمويل الخارجي. الولايات المتحدة عاشت فوق إمكانياتها لعقود، مستفيدة من الاستثمارات الأجنبية ومكانتها كعملة احتياطية. ولكن هذا النظام يتعثر: الدولار، والسندات الأمريكية، والأسهم الأمريكية تتراجع معًا، وهو علامة على انهيار ديناميكية "اللجوء إلى الأمان" التقليدية.

يتوقع المحلل حدوث ركود تضخمي في الولايات المتحدة، أشد بكثير من سبعينيات القرن الماضي: ركود طويل الأمد مصحوب بتضخم مرتفع مستمر. هذا الصدمة قد تقوض الثقة في الديون الأمريكية، مما يجبر المستثمرين حول العالم على الابتعاد عن الأصول المقومة بالدولار. وهو "تحرر"، في رأيه، يمكن أن يمهد الطريق لفترة جديدة من النمو العالمي - خارج الولايات المتحدة.

هل هذا الموقف مبالغ فيه؟ هل الولايات المتحدة فعلاً على حافة ركود شديد؟

على أي حال، توفر أحدث بيانات التجارة الخارجية الأمريكية مادة للتفكير. الأسبوع الماضي، تراجعت الواردات البحرية من الصين بنسبة 64٪ في أسبوع واحد فقط. وبشكل أوسع، انهارت التجارة الأمريكية - سواء الواردات أو الصادرات - خلال بضعة أيام.

على الرغم من أنه يمكن تفسير هذا جزئيًا بتأثير استباقي - حيث قامت الشركات بتخزين كميات كبيرة قبل تطبيق التعريفات الجديدة - إلا أن الإشارة لا تزال مقلقة. وحشية هذه البيانات تذكرنا بالصدمة اللوجستية للتجارة الدولية التي سببها أزمة كوفيد. قد يمثل هذا التباطؤ بداية لانكماش أوسع في الطلب العالمي، مما يعزز فكرة حدوث ركود في الاقتصاد الأمريكي.

قد يمثل هذا التباطؤ بداية لانكماش أوسع في الطلب العالمي، مما يعزز فكرة حدوث ركود في الاقتصاد الأمريكي. يدعم هذا السيناريو مؤشر قيادي رئيسي: توقعات الطلبات الجديدة في التصنيع الأمريكي على مدى 6 أشهر. هذا المؤشر، الذي يقيس توقعات الطلبات الجديدة في صناعة التصنيع، يتنبأ بانخفاض غير مسبوق خلال الأشهر الستة المقبلة - أسوأ حتى من أزمة 2008 أو كوفيد. وقد وصل استطلاع مديري المشتريات على مستوى البلاد إلى مستوى من التشاؤم لم يشهده منذ إنشاء هذا المؤشر. المصنعون الأمريكيون أنفسهم يستعدون لانخفاض حاد في الطلب.

توقعات الطلبات الجديدة في صناعة التصنيع

يشكل توقع الانخفاض في الطلب جزءًا من سياق اقتصادي يتميز بزيادة عدم اليقين. نادرًا ما تطورت الاقتصاد الأمريكي في بيئة غامضة كهذه. الإدارة الحالية ترسل إشارات متناقضة وتتخذ قرارات حاسمة، مما يسهم في مناخ من عدم الاستقرار الواسع. على المدى القصير، هذا عدم اليقين السياسي والتنظيمي يقوض ثقة الفاعلين الاقتصاديين ويبطئ قرارات الاستثمار. الفوضى الناتجة عن رفع أسعار الفائدة والتوترات الجيوسياسية تخلق تأثير الانتظار العام. هذا عدم الاستقرار أيضًا يؤثر على معنويات المستهلكين، الذين انخفضت ثقتهم إلى مستويات تاريخية منخفضة. لم نشهد منذ الأزمة المالية الكبرى أو صدمة كوفيد مستوى من القلق بين الأسر، مما يعكس مخاوف عميقة بشأن المستقبل الاقتصادي للبلاد.

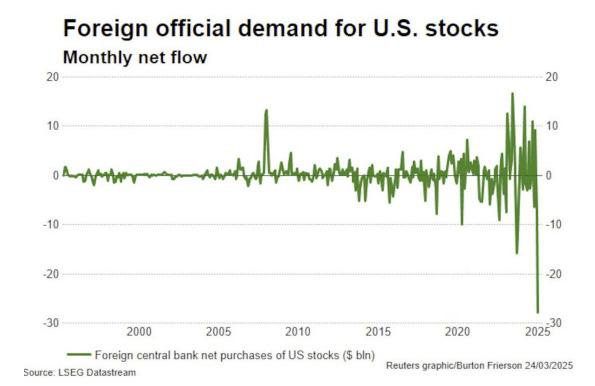

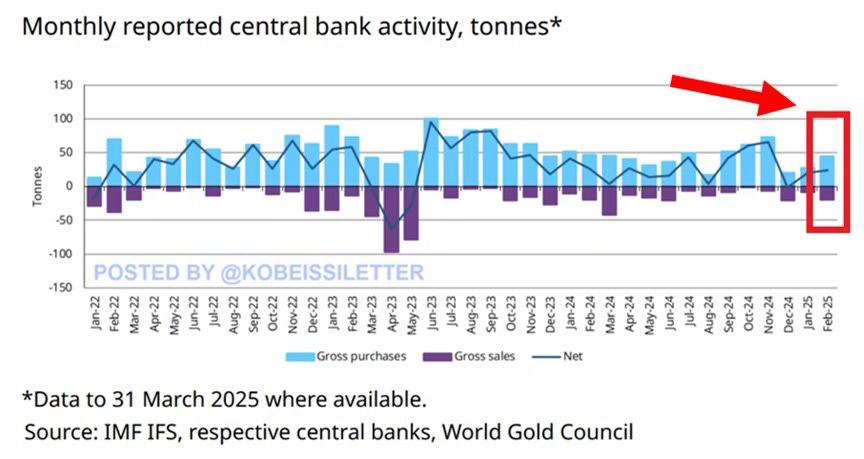

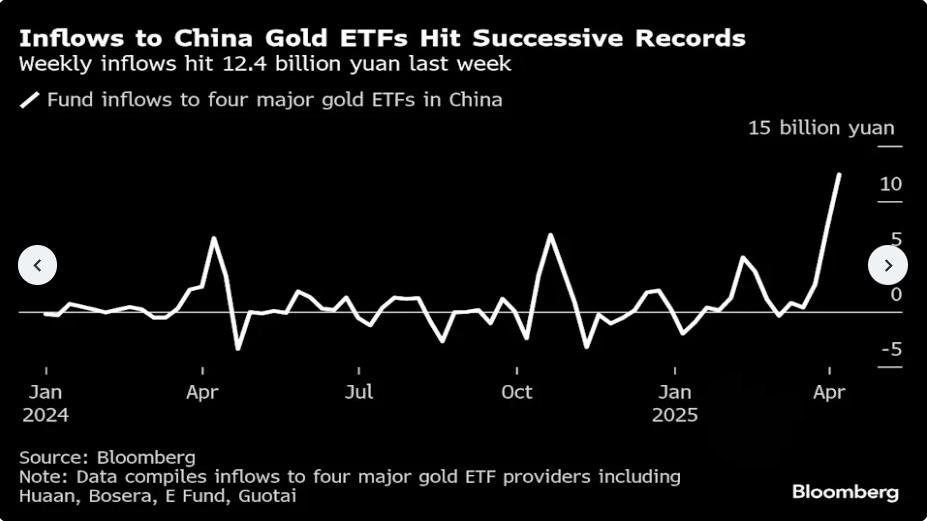

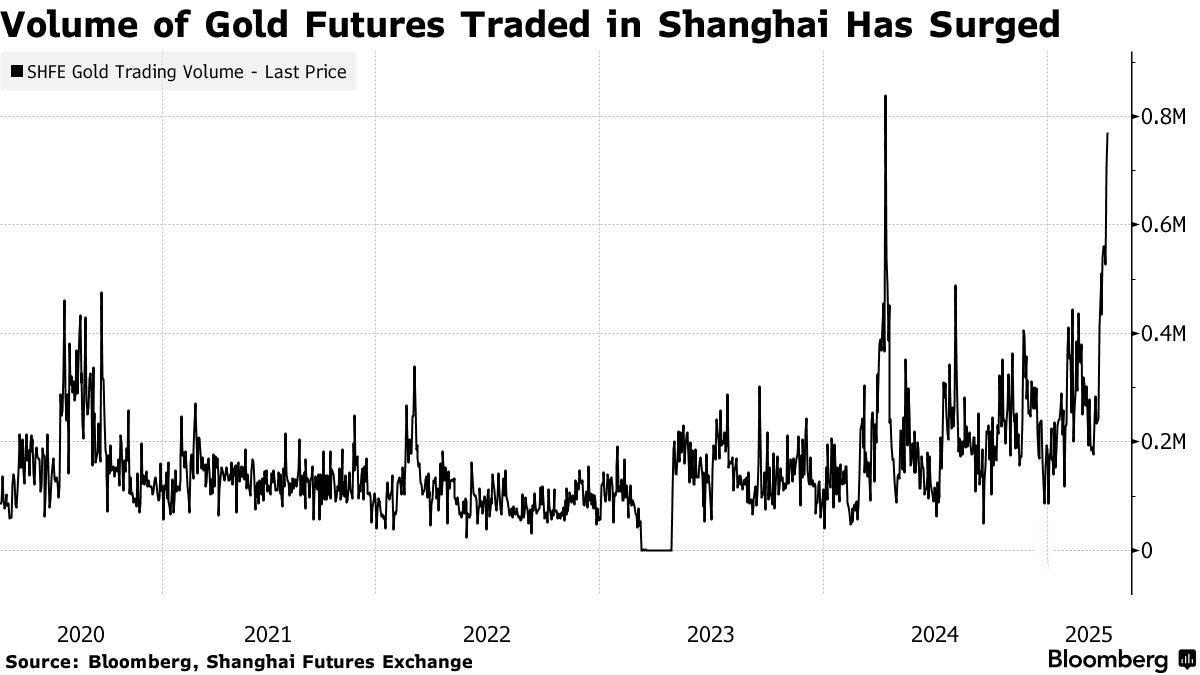

تهديد الانخفاض الحاد في الإنفاق الاستهلاكي الأمريكي يؤدي إلى انسحاب واسع للمستثمرين الأجانب. إذ قلقوا بشأن احتمال حدوث ركود، فابتعدوا عن الأصول المقومة بالدولار، مما أثار موجة بيع غير مسبوقة. يتم تصفية السندات والأسهم وحتى أذونات الخزانة على نطاق واسع - وهو إشارة قوية لفقدان الثقة في القدرة الاقتصادية للولايات المتحدة. هذا الخروج من الولايات المتحدة يصاحبه ضغط شديد على الدولار. مؤشر DXY، الذي يقيس قيمة الدولار مقابل سلة من العملات الرئيسية، انخفض مؤخرًا دون مستوى 100 الرمزي - إشارة واضحة لفقدان الأسواق الثقة في العملة الأمريكية. هذا الانخفاض جزء من التحول العام بعيدًا عن الأصول المقومة بالدولار، وسط مخاوف من ركود وشيك بشكل متزايد. الذهب هو الرابح الأكبر في هذا التحرك. يشير بيتر شيف إلى أن البنوك المركزية تشتري الذهب على نطاق واسع، لتحل محل الدولار. في رأيه، إنهم يتوقعون نظامًا نقديًا جديدًا يصبح فيه الذهب مرة أخرى المخزن الرئيسي للقيمة عالميًا. ويقدر أن سعر الذهب قد يصل إلى 5,000 إلى 20,000 دولار في السنوات القادمة - ليس لأن الذهب يرتفع، بل لأن الدولار يفقد قوته الشرائية. في فبراير الماضي، بلغت صافي مشتريات الذهب من قبل البنوك المركزية 24 طنًا - وهو الأعلى منذ نوفمبر 2024. وكانت هذه هي المرة العشرون من بين آخر 21 شهرًا التي تسجل فيها مشتريات صافية، وفقًا لبيانات مجلس الذهب العالمي. ليست البنوك المركزية وحدها من تشتري الذهب: الأسعار المرتفعة أثارت اندفاعًا جديدًا للذهب في الصين. المستثمرون والمؤسسات المالية والمصافي والأفراد يتجهون جميعًا إلى الذهب على نطاق واسع، سواء من خلال السبائك أو خطط الادخار المصرفية أو الصناديق المتداولة في البورصة. يمكن تفسير هذا الاهتمام المتجدد بفقدان الثقة في الأصول المقومة بالدولار وزيادة عدم اليقين المرتبط بالتوترات التجارية المستمرة بين بكين وواشنطن. ونتيجة لذلك، أصبح الذهب أصلًا آمنًا استراتيجيًا ومستدامًا، أكثر بكثير من كونه مجرد رهان مضارب. دفعت التدفقات القياسية إلى صناديق الاستثمار المدعومة بالذهب إلى رفع العلاوة المحلية للذهب إلى 20 دولارًا للأونصة. في الوقت نفسه، ارتفعت أحجام تداول عقود الذهب الآجلة في بورصة شنغهاي إلى أعلى مستوى لها منذ عام. يحدث اندفاع الذهب في الصين مع تجاهل كامل من الجمهور الأمريكي، الذي لا يزال يركز على الأصول المتراجعة. بينما يتراجع الدولار بسرعة، مما يرمز إلى انخفاض الثقة عالميًا، يظل المستثمرون الأمريكيون الأفراد مشلولين، غير قادرين على الاستفادة من الارتفاع الكبير للذهب. يوضح هذا التفاوت التباين العميق في التوقعات بين الشرق والغرب. في الصين، أصبح الذهب مرة أخرى ركيزة استراتيجية، يحتضنه الأسر والبنوك المركزية والمستثمرون المؤسساتيون على حد سواء. في حين أن المستثمرين في الغرب، ما زالوا مشغولين بسرديات اقتصادية أخرى، يفوتون فرصة تاريخية. في مقابلته، يشير بيتر شيف أيضًا إلى أن أسهم شركات التعدين الذهبية مقومة بأقل من قيمتها التاريخية، بسبب قلة اهتمام المستثمرين الخاصين بالذهب، الذين تحولوا إلى البيتكوين. في رأيه، توفر شركات التعدين اليوم إمكانيات صعود أكبر من الذهب الفعلي، ليس فقط بسبب هوامش الربح الأعلى، بل أيضًا بفضل تكاليف الطاقة المنخفضة نسبيًا وسعر البيع المرتفع للذهب الأصفر. إذا ثبتت صحة توقعاته، فقد نشهد تغييرًا عميقًا في سلوك الأسواق المالية خلال الأسابيع القادمة. من جهة، من المرجح بيع الأسهم التقليدية عند كل ارتفاع ("بيع عند الارتفاع")، مع بدء المستثمرين في توقع ركود شديد، أسعار فائدة مرتفعة مستمرة، ودولار أضعف هيكليًا. من جهة أخرى، قد تستفيد أسهم التعدين، خاصة منتجي الذهب، من اهتمام متجدد: كل انخفاض سيصبح فرصة للشراء ("شراء عند الانخفاض"). يمكن تفسير هذا الاتجاه بعودة الذهب كأصل آمن، ولكن قبل كل شيء بجاذبية الأصول الملموسة القادرة على توليد نقد في بيئة تضخمية. التعدين، الذي طالما تم تجاهله، يجمع بين الرافعة التشغيلية، والتقييمات المنخفضة، والتعرض المباشر لارتفاع أسعار المعادن الثمينة. إذا تحقق سيناريو شيف، فقد يعيد المستثمرون بسرعة كبيرة تخصيص رأس المال إلى قطاع التعدين، الذي لا يزال مقومًا بأقل من قيمته الحقيقية. بعد فقدان فرصة ارتفاع أسعار الذهب الفعلي، سيكونون حريصين على عدم تفويت الفرصة في أسهم شركات التعدين.